Ingin tahu apa itu KTA online OJK? Pelajari definisi, cara kerja, bunga, dan perbedaannya dengan pinjol ilegal. Ajukan pinjaman aman dengan panduan ini.

Apa Itu KTA Online OJK? Bedah Tuntas Definisi, Keamanan, dan Cara Kerjanya

Di era digitalisasi keuangan saat ini, akses terhadap dana darurat atau modal usaha semakin mudah. Istilah seperti “Pinjol” atau “KTA Kilat” mungkin sudah sering Anda dengar. Namun, di tengah maraknya tawaran pinjaman yang masuk lewat SMS atau WhatsApp, muncul pertanyaan mendasar yang sangat penting bagi keamanan finansial Anda: apa itu KTA online OJK?

Memahami definisi ini bukan sekadar soal pengetahuan, melainkan langkah preventif agar Anda tidak terjerat dalam lingkaran utang pinjaman online ilegal yang meresahkan. Artikel ini akan mengupas tuntas konsep Kredit Tanpa Agunan (KTA) berbasis digital yang diawasi regulator, mekanisme kerjanya, hingga analisis risikonya secara profesional.

Daftar Isi

Memahami Definisi: Apa Itu KTA Online OJK?

Untuk memahami istilah ini secara utuh, kita perlu membedahnya menjadi tiga komponen utama: KTA, Online, dan OJK.

1. KTA (Kredit Tanpa Agunan)

KTA adalah produk pinjaman yang memungkinkan debitur (peminjam) mendapatkan dana tunai tanpa perlu memberikan jaminan aset seperti sertifikat rumah atau BPKB kendaraan. Penilaian kelayakan kredit murni didasarkan pada riwayat kredit dan kemampuan bayar peminjam.

2. Online (Digital)

Proses pengajuan, verifikasi data, hingga pencairan dana dilakukan sepenuhnya melalui internet, biasanya lewat aplikasi mobile atau situs web. Ini menghilangkan kebutuhan tatap muka fisik ke kantor cabang bank konvensional.

3. OJK (Otoritas Jasa Keuangan)

Ini adalah kunci utamanya. Embels-embel “OJK” menandakan bahwa penyedia layanan pinjaman tersebut terdaftar, berizin, dan diawasi secara ketat oleh Otoritas Jasa Keuangan Indonesia. Mereka wajib mematuhi regulasi perlindungan konsumen, batasan bunga, dan etika penagihan.

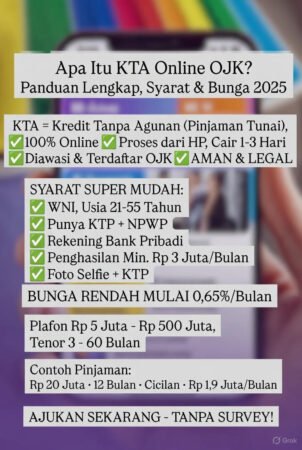

Definisi Singkat: KTA Online OJK adalah fasilitas pinjaman uang tunai tanpa jaminan yang diajukan secara digital melalui platform Fintech atau Bank Digital yang beroperasi secara legal di bawah pengawasan Otoritas Jasa Keuangan.

Perbedaan Mencolok: KTA Online OJK vs. Pinjol Ilegal

Banyak masyarakat awam yang masih menyamakan semua pinjaman online itu sama. Padahal, perbedaan antara platform legal (OJK) dan ilegal sangat signifikan. Berikut analisis perbandingannya:

Fitur

KTA Online OJK (Legal)

Pinjol Ilegal

Legalitas

Terdaftar & Berizin di OJK.

Tidak terdaftar, alamat kantor fiktif.

Suku Bunga

Transparan, mengikuti aturan AFPI (Asosiasi Fintech).

Tidak masuk akal, sangat tinggi, dan biaya tersembunyi besar.

Akses Data HP

Hanya boleh akses CAMILAN (Camera, Microphone, Location).

Meminta akses kontak seluruh HP, galeri foto, dan data pribadi lain.

Cara Penagihan

Terikat kode etik, dilarang kasar/mengancam.

Teror, intimidasi, hingga menyebar data ke kontak darurat.

Identitas

Pengurus dan manajemen jelas.

Identitas pemilik tidak diketahui.

Memilih platform yang legal adalah harga mati. Menggunakan platform ilegal sama saja dengan menyerahkan privasi dan ketenangan hidup Anda.

Bagaimana Cara Kerja KTA Online OJK?

Berbeda dengan bank konvensional yang mengandalkan analisis manusia yang memakan waktu berhari-hari, KTA Online OJK menggunakan teknologi canggih.

1. e-KYC (Electronic Know Your Customer)

Saat mendaftar, Anda diminta mengunggah foto KTP dan foto selfie dengan KTP. Teknologi pengenalan wajah (Face Recognition) akan mencocokkan data biometrik Anda dengan database Dukcapil untuk memvalidasi identitas secara instan.

2. Credit Scoring Berbasis AI

Bagaimana mereka menentukan Anda layak dipinjami tanpa jaminan? Platform KTA Online menggunakan Artificial Intelligence (AI) dan Machine Learning untuk menganalisis data alternatif. Selain melihat SLIK OJK (riwayat kredit), mereka mungkin menganalisis perilaku belanja e-commerce Anda, pembayaran tagihan listrik, hingga jejak digital untuk membentuk skor kredit (credit score).

3. Pencairan Kilat

Karena proses verifikasi dilakukan oleh mesin, keputusan persetujuan bisa keluar dalam hitungan menit, dan dana bisa ditransfer ke rekening dalam waktu kurang dari 24 jam.

Jenis-Jenis KTA Online OJK

Tidak semua KTA Online itu sama. Secara umum, ada dua kategori besar pemain di industri ini:

Ini adalah produk KTA dari bank resmi yang didigitalkan.

Contoh: Digibank by DBS, Jenius Flexi Cash, Tunaiku (Amar Bank).

Karakteristik: Bunga cenderung lebih rendah (mirip bank konvensional), tenor lebih panjang (bisa tahunan), namun syarat verifikasi biasanya lebih ketat.

B. Fintech Lending (P2P Lending)

Ini adalah platform yang mempertemukan pemberi pinjaman (Lender) dan peminjam (Borrower).

Contoh: Kredit Pintar, AdaKami, Indodana.

Karakteristik: Syarat lebih mudah (terkadang cukup KTP), tenor cenderung pendek (bulanan), dan bunga sedikit lebih tinggi dibandingkan bank karena risiko yang lebih besar (high risk, high return).

Syarat Umum Pengajuan

Meskipun setiap platform memiliki kebijakan berbeda, berikut adalah syarat umum untuk mengajukan KTA Online OJK:

Warga Negara Indonesia (WNI): Dibuktikan dengan e-KTP.

Usia: Minimal 21 tahun atau sudah menikah, maksimal 55-60 tahun saat pelunasan.

Penghasilan: Memiliki penghasilan tetap (biasanya diminta slip gaji atau mutasi rekening 3 bulan terakhir).

Rekening Bank: Memiliki rekening bank atas nama pribadi (sesuai KTP) untuk pencairan dana.

NPWP: Opsional untuk pinjaman kecil, namun wajib untuk limit pinjaman besar (biasanya di atas Rp 50 juta).

Keuntungan dan Risiko yang Harus Dipahami

Sebagai konten edukatif, penting untuk melihat dua sisi mata uang.

Keuntungan

Kecepatan: Dana cair saat dibutuhkan mendesak (sakit, renovasi darurat).

Kemudahan: Tidak perlu agunan aset berharga.

Aksesibilitas: Bisa diakses oleh masyarakat yang unbanked (belum terlayani bank maksimal) asalkan memiliki smartphone.

Risiko

Bunga Majemuk: Bunga pinjaman online, terutama Fintech P2P, biasanya dihitung harian atau bulanan yang jika disetahunkan (effektif) jatuhnya lebih tinggi dari kredit bank biasa.

Denda Keterlambatan: Denda harian bisa menumpuk dengan cepat jika Anda lalai membayar.

Jebakan Konsumtif: Kemudahan akses seringkali menggoda orang untuk berutang demi kebutuhan gaya hidup, bukan kebutuhan produktif.

Tips Agar Pengajuan KTA Online Disetujui

Seringkali pengajuan ditolak tanpa alasan jelas. Berikut tips dari sudut pandang analis kredit:

Pastikan Data Konsisten: Data di KTP, nama di rekening bank, dan data yang diinput di formulir harus sama persis (termasuk ejaan nama).

Jaga Rasio Utang (Debt Service Ratio): Idealnya, total cicilan utang Anda tidak boleh melebihi 30% dari penghasilan bulanan. Jika SLIK OJK Anda menunjukkan utang menumpuk, kemungkinan besar pengajuan ditolak.

Nomor Kontak Aktif: Pastikan nomor HP Anda dan nomor kontak darurat (Emergency Contact) yang didaftarkan aktif dan bisa dihubungi saat verifikasi.

Upload Dokumen Jelas: Foto KTP yang buram atau terpotong adalah alasan paling umum penolakan otomatis oleh sistem screening.

FAQ: Pertanyaan Sering Diajukan

Berikut adalah jawaban atas pertanyaan populer seputar apa itu KTA online OJK.

1. Bagaimana cara mengecek apakah KTA Online tersebut legal terdaftar OJK?

Telepon: 157 Jangan pernah percaya klaim logo OJK di aplikasi saja, selalu verifikasi ke sumber resmi.

2. Berapa bunga maksimal yang ditetapkan OJK?

Untuk Fintech P2P Lending, Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) menetapkan batas maksimum bunga dan biaya layanan total tidak boleh melebihi 0,4% per hari (untuk pinjaman multiguna/konsumtif jangka pendek). Untuk sektor produktif, bunganya bisa jauh lebih rendah.

3. Apakah KTA Online OJK masuk BI Checking (SLIK)?

Ya. Hampir semua penyelenggara KTA Online legal melaporkan data debitur ke Pusat Data Fintech Lending (Pusdafil) yang kini terintegrasi atau setara dengan SLIK OJK. Gagal bayar di KTA Online akan merusak skor kredit Anda dan menyulitkan pengajuan KPR atau kredit kendaraan di masa depan.

4. Apakah KTA Online aman untuk data pribadi?

Selama platform tersebut berizin OJK, mereka terikat aturan ISO 27001 tentang keamanan data. Mereka dilarang menyalahgunakan data pribadi. Namun, risiko kebocoran data selalu ada di dunia digital, jadi pastikan HP Anda juga aman dari malware.

5. Apa yang harus dilakukan jika tidak sengaja meminjam di Pinjol Ilegal?

Segera lunasi pokok pinjamannya secepat mungkin. Jika mendapat ancaman atau teror, segera lapor ke Satgas Pasti Investasi (waspadainvestasi@ojk.go.id) dan polisi siber. Blokir nomor penagih dan informasikan kepada kontak Anda untuk mengabaikan pesan dari penagih tersebut.

Kesimpulan

Mengetahui apa itu KTA online OJK adalah langkah awal cerdas dalam manajemen keuangan modern. KTA Online OJK adalah instrumen keuangan yang sah, aman, dan sangat membantu jika digunakan dengan bijak untuk kebutuhan mendesak atau produktif.

Ingatlah tiga prinsip utama sebelum mengajukan: Legalitas (Cek izin OJK), Logis (Bunganya masuk akal), dan Kemampuan Bayar (Sesuaikan dengan gaji). Jangan biarkan kemudahan teknologi menjerumuskan Anda ke dalam lubang utang. Jadilah peminjam yang cerdas dan bertanggung jawab.