Pajak Penghasilan Pasal 21 (PPh 21) merupakan potongan wajib atas gaji karyawan di Indonesia. Pada tahun 2026, perhitungan potong gaji PPh 21 TER 2026 masih menggunakan skema Tarif Efektif Rata-rata (TER) yang diperkenalkan sejak 2024 melalui PP 58/2023 dan PMK 168/2023. Skema ini menyederhanakan pemotongan bulanan dengan tarif efektif rata-rata PPh 21 2026 berdasarkan penghasilan bruto dan kategori A, B, C sesuai status Penghasilan Tidak Kena Pajak (PTKP).

Artikel ini memberikan analisis edukatif tentang tabel potong gaji PPh 21 TER 2026 berdasarkan kategori A B C, termasuk penjelasan kategori, tabel ringkasan, contoh perhitungan praktis, serta update penting insentif PPh 21 Ditanggung Pemerintah (DTP) melalui PMK 105/2025. Cocok untuk pembaca umum yang ingin memahami slip gaji, maupun profesional seperti HRD dan akuntan yang membutuhkan panduan akurat dalam payroll.

Daftar Isi

Apa Itu Tarif Efektif Rata-rata (TER) PPh 21 dan Mengapa Digunakan?

Tarif efektif rata-rata PPh 21 2026 (TER) adalah metode pemotongan PPh 21 bulanan yang lebih sederhana dibandingkan cara lama. TER diterapkan untuk masa pajak Januari hingga November, sementara Desember menggunakan tarif progresif Pasal 17 UU HPP. Keunggulan TER: mengurangi kompleksitas perhitungan biaya jabatan, iuran pensiun, dan proyeksi tahunan setiap bulan.

Berdasarkan regulasi, TER bulanan dibagi menjadi tiga kategori A B C TER PPh 21 sesuai status PTKP di awal tahun:

- Kategori A: Pegawai lajang tanpa tanggungan (TK/0) atau kawin tanpa tanggungan keluarga (K/0). PTKP dasar lebih rendah, sehingga tarif efektif lebih tinggi untuk penghasilan sama.

- Kategori B: Pegawai dengan 1-2 tanggungan keluarga (misalnya TK/1, TK/2, K/1, K/2).

- Kategori C: Pegawai dengan 3 atau lebih tanggungan keluarga (TK/3, K/3 atau lebih).

Perbedaan ini mencerminkan keadilan pajak: kategori dengan tanggungan lebih banyak mendapat tarif efektif lebih rendah karena PTKP lebih tinggi. Analisis menunjukkan TER membuat potongan lebih prediktif, membantu karyawan merencanakan take-home pay.

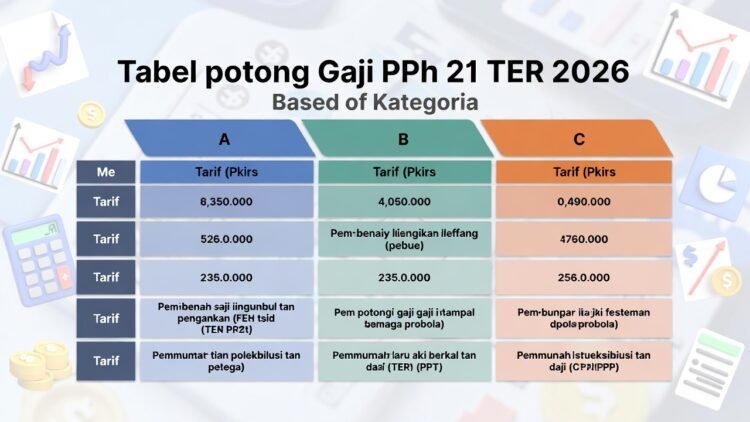

Tabel Potong Gaji PPh 21 TER Bulanan 2026 Kategori A, B, C

Berikut ringkasan tabel potong gaji PPh 21 TER 2026 untuk lapisan penghasilan umum (dalam Rupiah per bulan). Tabel lengkap memiliki 40-50 lapisan per kategori (lihat lampiran PMK resmi DJP untuk full version). Tarif diterapkan atas penghasilan bruto bulanan (gaji pokok + tunjangan tetap).

Tabel TER Kategori A (TK/0 atau K/0 tanpa tanggungan)

| Penghasilan Bruto Bulanan | Tarif Efektif |

|---|---|

| Sampai Rp5.400.000 | 0% |

| Rp5.400.001 – Rp5.650.000 | 0,25% |

| Rp5.650.001 – Rp5.950.000 | 0,5% |

| Rp5.950.001 – Rp6.300.000 | 0,75% |

| Rp6.300.001 – Rp6.700.000 | 1% |

| Rp6.700.001 – Rp7.200.000 | 1,25% |

| Rp7.200.001 – Rp7.800.000 | 1,5% |

| Rp7.800.001 – Rp8.550.000 | 1,75% |

| Rp8.550.001 – Rp9.650.000 | 2% |

| Rp9.650.001 – Rp10.850.000 | 2,5% |

| Rp10.850.001 – Rp11.600.000 | 3% |

| Rp11.600.001 – Rp12.500.000 | 3,5% |

| Di atas Rp500.000.000 | 34% |

Tabel TER Kategori B (1-2 tanggungan)

| Penghasilan Bruto Bulanan | Tarif Efektif |

|---|---|

| Sampai Rp6.200.000 | 0% |

| Rp6.200.001 – Rp6.450.000 | 0,25% |

| Rp6.450.001 – Rp6.800.000 | 0,5% |

| … (lapisan menengah mirip A tapi lebih rendah) | … |

| Di atas Rp500.000.000 | 33% |

Tabel TER Kategori C (3+ tanggungan)

| Penghasilan Bruto Bulanan | Tarif Efektif |

|---|---|

| Sampai Rp6.900.000 | 0% |

| Rp6.900.001 – Rp7.200.000 | 0,25% |

| … (tarif lebih rendah dari B) | … |

| Di atas Rp500.000.000 | 32% |

*Catatan: Tabel di atas adalah ringkasan lapisan bawah dan atas. Untuk tabel lengkap semua lapisan, unduh dari situs resmi pajak.go.id atau kalkulator Ortax/Klikpajak yang update 2026. Analisis: Kategori C paling menguntungkan karena ambang 0% lebih tinggi.

Baca Juga:

Contoh Perhitungan Potong Gaji PPh 21 TER 2026

Misalnya, Bapak Andi (Kategori A, gaji bruto Rp12.000.000/bulan):

- Cari lapisan: Di atas Rp11.600.000 – Rp12.500.000 → tarif 3,5%.

- Potongan PPh 21 = Rp12.000.000 × 3,5% = Rp420.000/bulan.

Contoh lain, Ibu Budi (Kategori C, gaji Rp15.000.000):

- Tarif efektif sekitar 4-5% (tergantung lapisan tepat) → potongan lebih rendah dibanding Kategori A dengan gaji sama.

Analisis edukatif: Dengan TER, potongan lebih stabil setiap bulan, menghindari “kejutan” pajak di akhir tahun.

Update Penting: Insentif PPh 21 DTP 2026 (PMK 105/2025)

Pada 2026, pemerintah memberikan insentif signifikan melalui insentif PPh 21 DTP 2026. Berdasarkan PMK 105/2025, PPh 21 ditanggung pemerintah untuk pegawai di sektor padat karya, pariwisata, dan tertentu lainnya dengan penghasilan bruto tetap teratur hingga Rp10.000.000/bulan. Artinya, potongan PPh 21 menjadi 0% bagi yang memenuhi syarat, meningkatkan daya beli kelas menengah.

Analisis: Kebijakan ini strategis untuk stimulasi ekonomi pasca-pandemi lanjutan, tapi terbatas pada sektor tertentu. HRD harus verifikasi eligibility karyawan.

FAQ

Apa beda kategori A, B, C dalam TER PPh 21 2026?

Kategori ditentukan status PTKP: A untuk tanpa/minim tanggungan (tarif lebih tinggi), B untuk 1-2, C untuk 3+ (tarif lebih rendah).

Apakah tabel TER berubah di 2026?

Tidak signifikan; masih mengacu PP 58/2023. Update utama adalah insentif DTP via PMK 105/2025.

Baca Juga:

Bagaimana jika gaji di bawah Rp10 juta di 2026?

Bisa bebas potong PPh 21 jika termasuk sektor eligible DTP. Cek dengan perusahaan atau konsultan pajak.

Cara hitung PPh 21 untuk bukan pegawai tetap?

Gunakan TER harian/mingguan atau tarif final 50% bruto, tergantung jenis penghasilan.

Di mana download tabel TER lengkap 2026?

Kunjungi pajak.go.id atau situs seperti Ortax/Klikpajak untuk PDF resmi.

Kesimpulan

Tabel potong gaji PPh 21 TER 2026 berdasarkan kategori A B C memberikan kemudahan dalam pemotongan pajak bulanan, dengan penyesuaian kategori untuk keadilan. Ditambah insentif DTP 2026, kebijakan ini mendukung kesejahteraan pekerja sambil menjaga penerimaan negara. Bagi profesional, terapkan akurat dalam payroll; bagi umum, pahami untuk perencanaan keuangan. Selalu verifikasi update terbaru dari Direktorat Jenderal Pajak untuk kepatuhan optimal.